法人の方へ

法人の方へ

解体後の固定資産税はどうなる?税金の仕組みと節税対策を解説

家を解体すると税金が上がるのではないかという疑問を持っている方は多いのではないでしょうか。実際、家屋を解体した場合には、土地に課税される固定資産税および都市計画税が上昇する可能性があります。

本記事では、固定資産税の仕組みやその計算方法、解体工事による影響について、解体工事のプロフェッショナルである「株式会社上池解体興業(ボッコス/BOCCOS)」が詳しく解説。記事後半では、固定資産税に関する特例措置とも関係がある「特定空き家」「管理不全空き家」についても紹介しています。ぜひ最後までご覧ください。

>>株式会社上池解体興業(ボッコス/BOCCOS)に解体工事の相談をしてみる

解体工事に関係する税金とは?

解体工事に関係する主な税金は「固定資産税」と「都市計画税」です。これらは土地や建物の所有に対して課税される税金で、所有者の義務として納める必要があります。解体工事によって固定資産税と都市計画税は影響を受けるため、基本的な知識をしっかりと把握しておくことが重要です。

固定資産税

固定資産税は、土地や家屋などの固定資産の所有者に対して不動産のある市町村が課す地方税です(※)。毎年1月1日時点での所有者が納税義務を負います。固定資産税は土地や建物の評価額をもとに計算されます。

※東京23区では都が課税

〈固定資産税の計算式〉

固定資産税額=課税標準(固定資産税評価額)✕1.4%(標準税率※)

※標準税率1.4%は市町村の判断で変更可能

固定資産税の対象

固定資産税の対象となるものは、大きく3つに分かれます。

| 土地:宅地、畑、田んぼ、山林など 建物:住宅、倉庫、店舗、工場など 償却資産:事業に用いられる構築物、機械、器具、工具、備品など |

土地や建物、償却資産に対する評価額は3年に1度見直され、評価替えが行われます。この評価替えにより、固定資産税額は変動する可能性があります。

都市計画税

都市計画税は、市街化区域内にある土地や家屋の所有者に対して不動産のある市町村が課す地方税です(※)。都市計画税の税率は各自治体によって異なり、最大で0.3%です。固定資産税と合わせて納付します。

※東京23区では都が課税

〈都市計画税の計算式〉

都市計画税額=課税標準(固定資産税評価額)✕0.3%(制限税率)

都市計画税の対象

都市計画税は、都市計画区域の市街化区域内にある土地や家屋が対象となります。都市計画税は主に道路や公園の整備などの都市計画事業や土地区画整理事業に使われ、地域の整備や発展に役立てられます。

解体工事後に固定資産税および都市計画税は上がる?下がる?

固定資産税(※)は土地や建物を対象にした税金です。そのため解体工事によって建物や土地の状況が変われば、当然その税額にも変化を及ぼします。なお「建物がなくなることで固定資産税は減少するのではないか」と考える方も多いかもしれませんが、実はそう単純ではありません。

※都市計画税についても同様です。

固定資産税および都市計画税は上昇するのが一般的

家屋を解体した場合、たしかにその家屋にこれまで課税されていた固定資産税はゼロになります。しかし、土地に課税される固定資産税および都市計画税は一般的に上昇します。なぜなのか、その原因となるのが「住宅用地の特例措置」です。

「住宅用地の特例措置」とは

住宅用地(住宅が建っている土地)には、固定資産税を算出する際に用いる課税標準(固定資産税評価額)を引き下げる特例が用意されており、この特例を「住宅用地の特例措置」と呼びます。

たとえば、住宅用地の200㎡以下の部分(小規模住宅用地)については固定資産税が1/6、都市計画税が1/3に軽減され、200㎡超の部分(一般住宅用地)については固定資産税1/3、都市計画税2/3に軽減されます。

| 住宅用地の特例措置 | 固定資産税 | 都市計画税 |

| 200㎡以下の部分 (小規模住宅用地) | 課税標準=固定資産税評価額✕1/6 | 課税標準=固定資産税評価額✕1/3 |

| 200㎡超の部分 (一般住宅用地) | 課税標準=固定資産税評価額✕1/3 | 課税標準=固定資産税評価額✕2/3 |

住宅用地に建つ家屋を解体するとこの特例措置が受けられなくなり、土地に課税される固定資産税が増加します。建物に課税される固定資産税よりも土地の固定資産税の方が値が大きいことが多いため、「解体によって固定資産税は上昇するのが一般的」といえるのです。

「特例措置が外れることで固定資産税は6倍になる」とよくいわれているが、実際は……

前章で解説した通り、住宅を解体し「住宅用地の特例措置」が外れることで固定資産税(※)は一般的に上昇します。特例措置の中でもっとも影響が大きい固定資産税の200㎡以下の部分に対する軽減割合が「6分の1」であることから、「解体によって固定資産税は6倍になる」などとニュースでよく目にします。しかし、これは誤りです。そもそも「6分の1」に軽減されるのは200㎡以内(約60.5坪)までで、200㎡超の部分は軽減率が「3分の1」のため、特例措置が外れることの影響は小さくなります。また、住宅がない土地(非住宅用地、更地)に対する負担調整措置が働くため、固定資産税の上昇は3倍程度に抑えられるのです。

※都市計画税についても同様です。

「非住宅用地の負担調整措置」とは

住宅用地の特例措置が外れることでたしかに課税標準の引き下げはなくなりますが、代わりに非住宅用地に対する負担調整措置が適用されます。非住宅用地の負担調整措置とは、急激な税負担の増加を防ぐための制度で、固定資産税の算出に用いられる課税標準を地下公示価格の70%程度に抑える緩和措置です。

非住宅用地の負担調整措置があることで、最大1/6に軽減される住宅用地の特例措置が外れたとしても、実質的な固定資産税の上昇は約4倍程度に抑えられます。

〈例〉

(住宅解体前)住宅用地60坪の固定資産税10万と仮定

↓

(住宅解体後)土地の固定資産税額は60万円✕70%=42万円

結論:固定資産税は4.20倍(10万円→42万円)に上昇

建物に課税されていた固定資産税がゼロに

建物に課税されていた固定資産税が解体によってゼロになることも「特例措置が外れることで固定資産税は6倍になる」という言説が過剰な表現であることを示す一つの理由です。先述した通り非住宅用地の負担調整措置によって土地の固定資産税の実質的な負担は約4倍程度に抑えられます。ここからさらに家屋に課税されていた固定資産税が解体によってゼロになることで、固定資産税全体の負担はさらに縮小します。

〈例〉

(家屋解体前)住宅用地60坪の固定資産税が10万円、家屋の固定資産税が5万円(合計15万円)

↓

(家屋解体後)土地の固定資産税額は60万円✕70%=42万円、家屋の固定資産税はゼロ(合計42万円)

結論:固定資産税は2.80倍(15万円→42万円)に上昇

場合によっては解体後に固定資産税が安くなることも

土地の評価額が低く、建物が比較的新しく評価額も高いような場合、解体によって固定資産税が安くなることもあります。

〈例〉

(家屋解体前)住宅用地60坪の固定資産税が5万円、家屋の固定資産税が18万円(合計23万円)

↓

(家屋解体後)土地の固定資産税額は30万円✕70%=21万円、家屋の固定資産税はゼロ(合計21万円)

結論:固定資産税は約0.91倍(23万円→21万円)に減少

このように家屋の解体が固定資産税にどのような影響を与えるかはケースバイケースです。ただし一般的に解体を検討するような築年数の古い家屋の評価額はそれほど大きくないことを考慮すれば、解体によって固定資産税の合計は約3倍程度に上昇する可能性が高いと考えても良いでしょう。

解体後の売却を考えるなら解体時期や固定資産税の精算に注意

固定資産税額は解体工事後すぐに変更されるわけではありません。解体や売却のタイミングによっては、固定資産税(※)の上昇を心配せずに済むようなケースもあります。

※都市計画税についても同様です。

固定資産税は翌年分から上昇

固定資産税は毎年1月1日時点の情報をもとに1年分の税額が決定し、一般的には4月、7月、12月、翌年2月の年4回に分けて納付します(一括納付も可能です)。そのため、年明け1月中旬に解体工事を行った場合、固定資産税の上昇を実感するのは翌年4月以降と1年以上も先のことです。

もし仮に、解体工事後年内に売却と引き渡しを完了する場合、翌年以降の固定資産税は買主に納付義務があるため、売主は固定資産税の上昇を考える必要はありません。

不動産を売却する際、固定資産税は日割り計算するのが慣例

固定資産税は毎年1月1日時点の所有者に課税されますが、不動産売買においては引き渡し日を起点に固定資産税を日割り計算して売主と買主双方が負担するのが慣例です。この際、売却のタイミングによっては、固定資産税に関して売主が大きな負担を強いられるケースがあります。

たとえば、12月に家屋の解体工事を完了し、約3か月後の翌年2月に売却と引き渡しを行うケースを考えます。12月に解体工事は完了しているため、翌年の固定資産税には住宅用地の特例が反映されません。2月に売却と引き渡しを行いますが、その年の固定資産税額は4月に決定・通知されるため、売買契約の時点では正確な固定資産税額がわからないのです。この際、固定資産税額が通知される4月まで待ってから精算額を決定すれば良いのですが、実際には契約時の取り決めによって前年の固定資産税額をもとに日割り計算を行い買主側の精算を行うケースが多々あります。

しかし本記事でここまで解説した通り、前年の固定資産税よりも当年の固定資産税は約3倍程度上昇していることが多く、4月に通知される納税額と買主から売主に精算された額とでは大きな乖離が生まれる場合があるのです。1月1日時点の土地所有者は売主であるため、当然固定資産税(都市計画税)の支払い義務は売主にあります。

なお、日割り精算する際にどの時点の固定資産税を基準にするのかは契約内容に明記されます。ここで契約内容をしっかりと確認しないと予期しない出費が発生する可能性があるため、とくに売主側は注意しなければなりません。

2023年12月より空き家に対する特例措置の除外要件が拡大

6倍ではないにしても、一般的に解体によって固定資産税(都市計画税)は上昇します。そのため、固定資産税が上がることを恐れて、家族から相続した空き家の解体に踏み切れない人もいるのではないでしょうか。

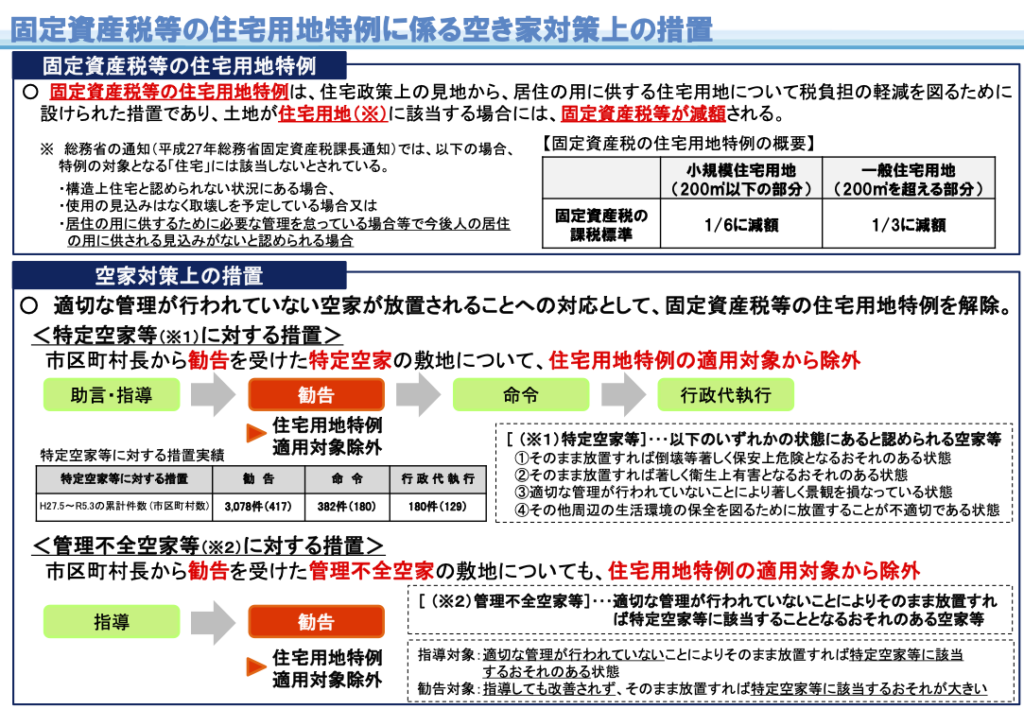

実は住宅用地の特例措置を受けるには、どのような状態でも良いから家屋を残していれば良いというわけではありません。現在「特定空き家」と呼ばれる一定の条件を満たす家屋は住宅用地の特例措置の対象外とされています。さらに2023年12月からは「管理不全空き家」と呼ばれるさらに広い条件の家屋も同措置の対象外となりました。

「特定空き家」とは

特定空き家とは、2015年5月26日に施行された空家等対策の推進に関する特別措置法に基づき、市町村が指定した、放置することが周辺の生活環境に悪影響を与えるおそれのある空き家です。

具体的には、以下の4つの状態に該当する空き家が特定空き家に指定されます。

- ・倒壊等著しく保安上危険となるおそれのある状態

- ・著しく衛生上有害となるおそれのある状態

- ・適切な管理が行われていないことにより著しく景観を損なっている状態

- ・その他周辺の生活環境の保全を図るために放置することが不適切である状態

| (定義) 第二条 この法律において「空家等」とは、建築物又はこれに附属する工作物であって居住その他の使用がなされていないことが常態であるもの及びその敷地(立木その他の土地に定着する物を含む。第十四条第二項において同じ。)をいう。ただし、国又は地方公共団体が所有し、又は管理するものを除く。 2 この法律において「特定空家等」とは、そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態又は著しく衛生上有害となるおそれのある状態、適切な管理が行われていないことにより著しく景観を損なっている状態その他周辺の生活環境の保全を図るために放置することが不適切である状態にあると認められる空家等をいう。 出典:空家等対策の推進に関する特別措置法 | e-Gov法令検索 |

特定空き家に指定されると、市町村は以下の措置を取ることができます。

- ・所有者等に対し、助言、指導

- ・勧告

- ・命令

- ・代執行

特定空き家に指定され上記の「勧告」を受けると、住宅用地の特例措置の対象から除外されます。特定空き家は、周辺の生活環境に悪影響を与えるだけでなく、倒壊や火災などの危険性も高いため、所有者は適切な管理を行う必要があります。

「管理不全空き家」とは

管理不全空き家とは、特定空き家には該当しないものの、適切な管理が行われていない空き家を指します。2023年(令和5年)12月13日施行の空家等対策の推進に関する特別措置法の改正によって、特定空き家と同様、市町村から「勧告」を受けた場合、管理不全空き家の敷地について、住宅用地の特例措置の対象から除外されることになりました。

なお、令和4年10月の国土交通省の資料によれば、管理不全空き家は全国に約24万戸も存在するとされています。

出典:国土交通省「空き家政策の現状と課題及び検討の方向性」

出典:国土交通省「固定資産税等の住宅用地特例に係る空き家対策上の措置 」

空き家の放置はデメリットが多い

上記の通り、国は空き家対策に本腰を入れています。管理が行き届かない空き家は今後もますます増えると予想され、より空き家に対する監視の目は厳しくなるでしょう。これまでは住宅用地の特例措置があるからとあえて空き家を解体せず残すケースも多々ありましたが、今後は利用しない家屋については解体を検討し、その後の活用方法を模索するのが賢明な判断だといえるかもしれません。

関連記事:空き家の解体費用相場はいくら?安く抑えるコツを解体のプロが解説!

| 相見積もりを取る際に注意すべきこと 複数の会社に見積もりを取る際に一括比較サイトの利用を考える方も多いと思います。一括比較サイトは一度の情報入力で数社に見積もりを依頼できるという手軽さがあるものの、業者側は比較サイトに手数料を支払わなくてはならないため、直接お問い合わせがあった方よりも少々高い見積もりを提示せざるを得ないという事情があります。また、一括比較サイトに登録して見積もりを依頼したら、数分後から営業電話が鳴りやまなくなり煩わしかったなどという経験談もよく耳にするところです。 「多少費用が割高になっても良いから、多くの会社を比較して検討したい」という場合であれば、一括比較サイトの利用にもメリットはありますが、費用を抑えたいという目的であれば、一括比較サイトで貰ったお見積書を手に、ほかの解体工事業者へ直接見積もりを依頼するのがもっともおすすめです。 |

まとめ

本記事では、家屋の解体によって固定資産税と都市計画税がどのように変化するのか詳しく解説しました。

家屋を解体すると住宅用地の特例措置が外れるため、土地に対する税金が一般的に上昇する一方で、建物に対する税金はなくなります。しかし、非住宅用地の負担調整措置によって税負担の急増を抑えることができるため、実際の税額の上昇は約3倍程度に抑えられるケースが多いでしょう。

さらに、2023年12月からは「特定空き家」だけでなく「管理不全空き家」に対しても市町村から勧告があった場合は特例措置の対象外となるため、空き家の管理や解体について適切に対応することが重要です。家屋の解体を考えている場合は、解体時期や売却のタイミングを慎重に検討し、固定資産税の負担を最小限に抑えるための対策をぜひ考えてみてください。

東京都目黒区の株式会社上池解体興業(ボッコス/BOCCOS)では、建物の解体工事を徹底サポートしております。東京都内を中心に関東地域において「空き家・木造住宅・ビル・店舗内装」の解体工事を承っており、豊富な実績があります。解体工事に関する費用や税金についても不明点があればぜひご相談ください。当社では丁寧なヒアリングを心がけておりますので、初めての方でも安心してご利用いただけます。お見積もりは完全無料ですので、当社Webサイトに掲載の「電話・メール・LINE」からお気軽にお問い合わせください。

千葉・埼玉・神奈川・東京の住宅解体

会社名:株式会社 上池解体興業(ボッコス/BOCCOS)

住所:〒152-0002 東京都目黒区目黒本町6-9-18

TEL:03-6846-5035

営業時間・定休日:9:00~18:00 土日祝